上周(6月22日—28日),我国新小麦进入旺季收购期,6月下旬各类粮食经营主体累计收购小麦超3000万吨,收购进度与去年同期基本持平。受主产区品质差异影响,用粮企业收购新小麦的水分和不完善粒超扣标准有所放宽调整,同时河南山东等地中储粮入库价格多数偏高于托市价与制粉企业,近一周小麦市场行情总体低位偏强震荡,建议短期中下游企业保持逢低择优的策略性采购,后期重点关注我国新季小麦中储粮收购动态、小麦玉米比价走势、中美经贸谈判与规模进口谷物时机。

优质优价特征与饲用替代性价比,国内小麦价格偏强波动

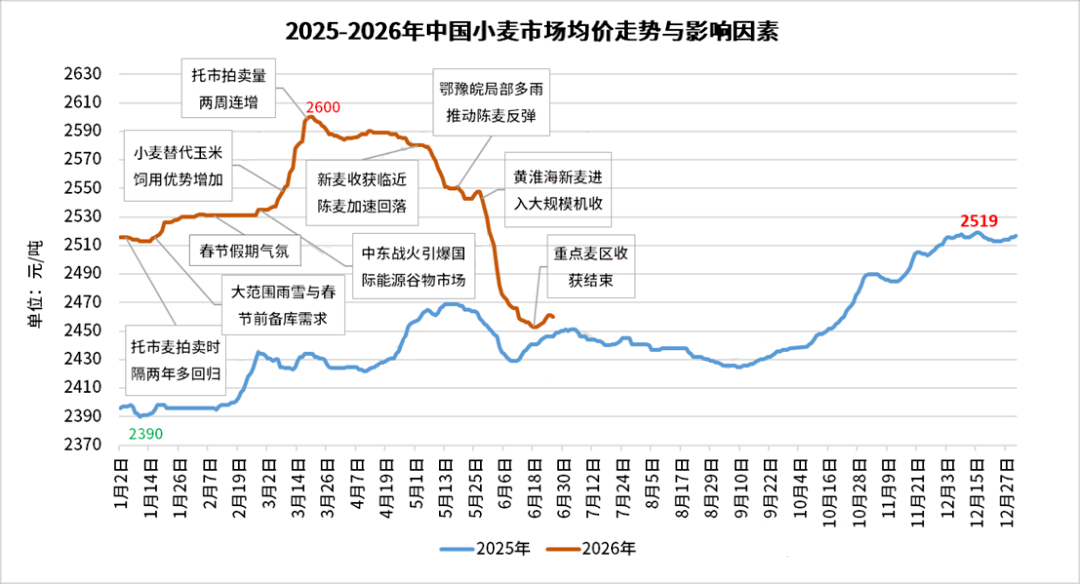

今年6月下旬,国内制粉企业收购新小麦二等容重左右主流进厂价约2400-2500元/吨,周比区间持稳、部分偏强波动10-20元/吨,部分用粮企业新麦收购的水分、面筋或不完善粒比例的超扣标准,河南山东等储备库三等及以上国标入库价2380-2490元/吨起。6月26日全国小麦市场均价2460元/吨,周比上升7元/吨,较上年同期高14元/吨。

截至6月26日的一周,中储粮公司小麦竞价销售周度数量约9.04万吨,较上周下降约0.68万吨,成交率约75%,其中当周五山东分公司成交价2490-2515元/吨;当周竞价采购周度数量约14.5万吨,成交率约72%,北京分公司2026年产小麦采购价2425-2500元/吨;当周无双向购销。

以山东为例,近日我国饲料企业普通饲料玉米收购价持平于2410-2460元/吨,东北优质玉米入关价格约2490元/吨,以小麦2450元/吨估算,高于普通饲料玉米价格约15元/吨、低于优质玉米约40元/吨;另外深加工玉米含潮粮收购价2350-2500元/吨,43%豆粕现货价格略升至2880元/吨。综合性价比看,小麦替代玉米饲用性价比保持优势。

北半球新麦上市压力与美元走强利空,美麦期价周线下跌

截至6月26日的一周,美国小麦期货震荡回落,CBOT小麦下跌3.95%,KCBT小麦下跌4.88%,MGE春小麦下跌6.56%。俄罗斯小麦种植面积下调、欧盟高温导致小麦减产担忧带来一定支撑,不过美麦收割进度超预期,美元指数持续走强压制美麦出口竞争力,北半球新麦集中收割改善市场供应为当前市场核心利空。

以中国对美国小麦加征附加税10%估算,7-10月船期美国软红冬小麦进口理论成本约2660-2770元/吨,较南方国产小麦价差倒挂约100-210元/吨;若1%关税下进口理论成本约2420-2520元/吨,进口价差顺价约40-140元/吨。澳标白麦近月船期FOB报价推算下的中国进口成本估算顺差约360元/吨,法麦小麦进口顺差约330元/吨,阿根廷小麦进口顺差约120元/吨。