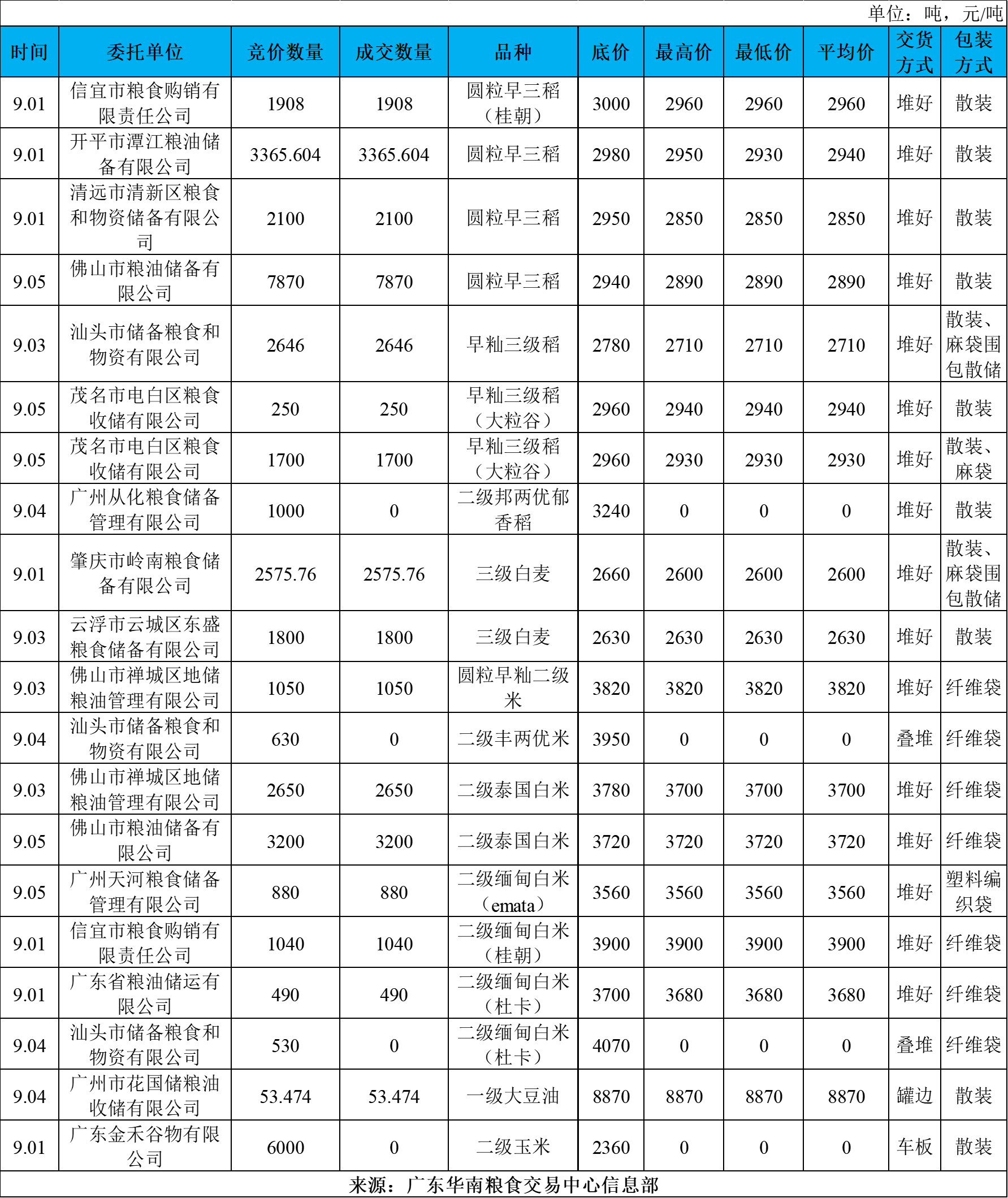

一、粮食竞价采购成交情况(单位:吨;元/吨)

本周有八场稻谷采购交易,竞价量20839.60,成交量19839.60,均价2881,品种价格走势分化。

圆粒早籼稻有四场采购,竞价量15243.60,成交量15243.60,成交率略有回升,均价2904,较上周下跌55;但对标来看,行情延续稳中上涨趋势。今年下半年新粮上市以来,价格主要在2700-3000附近波动;去年同期成交价在2900-3200左右。

非圆粒早籼稻有一场采购,以2710全部成交2646吨,小幅折价70,均价较上周略涨17。本周圆粒早籼稻均价高于非圆粒194,环比收窄72,今年以来两品种采购入库成本差距较去年明显缩小。

自8月江西启动早籼稻最低收购价执行预案以来,早稻市场信心逐步恢复,价格底部获得有力支撑,叠加节日需求因素推升,早籼稻行情逐渐止跌回升,但缺乏持续上涨动力。

本周有八场大米采购交易,竞价量10470,成交量9310,进口大米采购量明显增加,不同品种大米价格涨跌不一。

国产方面,圆粒早籼二级米有一场采购,竞价量1050,以底价3820全部成交。今年以来行情主要在3500-4200左右,自8月以来成交情况有所好转。二级丰两优米有一场采购,为汕头地区交易,底价由8月的3910数次上调至本周的3950,仍未能成交。作为对比,上半年该单位成交价主要在3870-4020区间波动。近期国内市场受集团备货需求带动,圆早和优质籼米行情呈回暖迹象,但总体提振力度有限。

进口方面,二级泰国白米有两场交易,均为佛山地区,以3711全部成交5850吨;今年以来该品种价格主要在3700-3900左右,当前处于阶段性低位运行。二级缅甸白米(emata)有一场采购,以底价3560全部成交880吨,较8月略涨20;今年下半年以来,该单位行情稳定在3500上方窄幅波动。目前,亚洲主要大米出口国竞争激烈,全球大米价格维持低位震荡,部分品种略有涨跌。

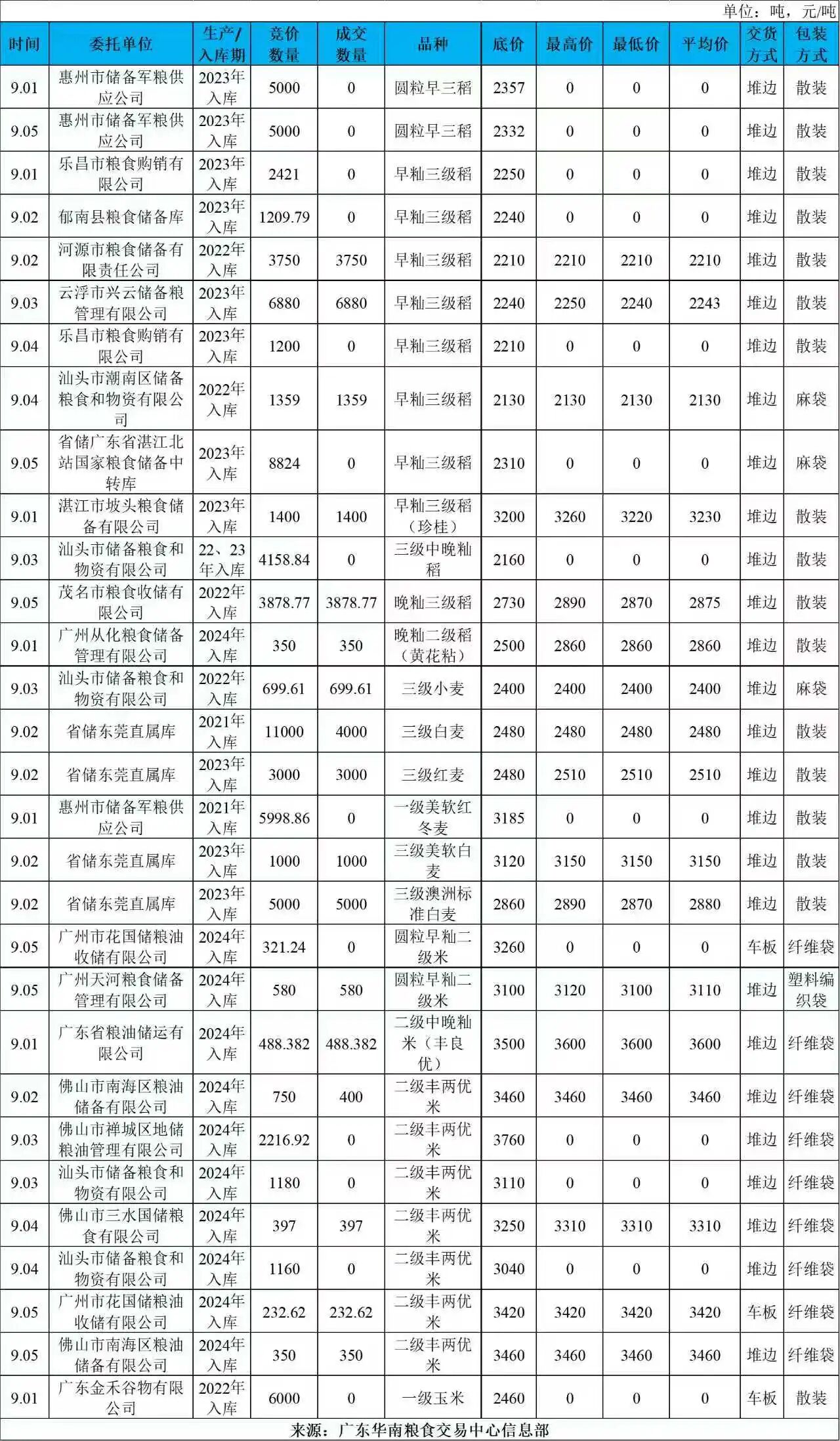

二、粮食竞价销售成交情况

本周有十三场稻谷销售交易,投放量45431.40,成交量17617.77,均价2457,持粮主体挺价惜售心态转弱,部分下调底价后市场参拍意愿仍不高,早籼稻流拍增多。

圆粒早籼稻有两场销售,竞价量10000,全部未成交,采购底价由7月的2431,数次下调至本周的2332,继续流拍。今年以来圆早价格主要在2300-2900左右,当前仍处于相对低位。

非圆粒早籼稻有七场销售,投放量25643.79,成交量11989,均价2220,较上周上涨52,主要受地域性供需差异影响;但对标来看行情仍小幅走弱,其中汕头地区最低成交价2130,创年度次低位水平。今年以来长早价格主要在2100-2600左右波动;去年同期成交价在2300-3000左右。

珍桂早籼稻有一场销售,为湛江地区,投放量1400,全部小幅溢价,以3230成交,较上周略跌43,但自8月起至今,总体价格在3200一线获得支撑。今年以来行情主要在2900-3400上下波动调整;去年同期价格在2900-3600左右,尽管价格重心同比下移,但仍较其余早稻品种更具抗跌优势。本周早籼稻优普价差为1010,虽环比缩小95,但优质粮源轮换性价比优势仍较突显。

尽管大中院校开学前夕,行情略呈回暖,但上涨仍较乏力,在旧作稻谷投放压力较大的情况下,节日效应驱动的大米走货加快并未能有效抬升价格上涨空间,因此稻米销售行情依旧偏弱。

本周有十场大米销售交易,均为国产大米,投放量7676.16,成交量2448,均价3377,较上周下跌10,米价走势继续分化。

圆粒早籼二级米有两场销售,投放量901.24,成交量580,均价3110,较上周略涨8。今年以来价格围绕3000-3400上下波动,近期受节日需求提振,米价延续上升趋势。

二级丰两优米有七场销售,投放量6286.54,成交量1379.62,均价3410,储备主体降价售粮心态趋强,销售行情继续承压。今年以来行情主要在3100-3900左右波动。

现阶段,受利好因素推动,终端需求有所好转,但提振力度不如往年,叠加低价进口米压制,米价保持窄幅波动,总体呈“早强晚弱”态势。