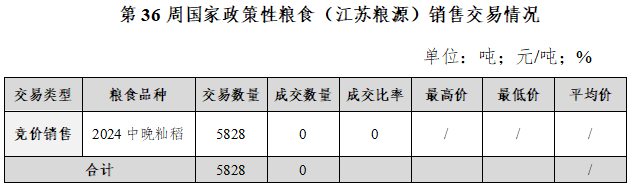

国家政策性粮食交易方面,9月2日最低收购价稻谷共投放60.1万吨,成交黑龙江粳稻0.82万吨,成交率1.37%。黑龙江粳稻方面,销售2020-2023年粳稻30万吨,成交0.82万吨,成交率2.74%,周环比上升2.07%,成交价2660-2700元/吨,成交均价2690元/吨,周环比下降10元/吨。安徽籼稻方面,销售2021-2022、2024年中晚籼9万吨,全部流拍。江苏籼稻方面,销售2024年中晚籼稻0.6万吨,全部流拍。

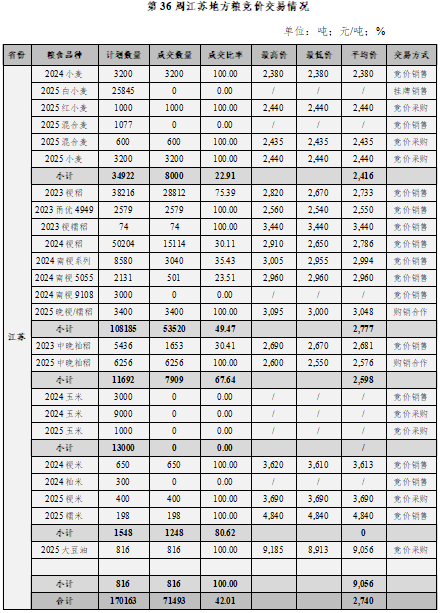

地方稻米交易方面,销售2023-2024年产粳稻10.47 万吨,成交5.00 万吨,成交均价2758元/吨;购销合作(先预采购新粳稻,后由中标方回购)交易粳稻0.34 万吨,全部成交,其中,预采购2025年产粳稻0.17 万吨,全部成交,采购均价3000 元/吨,未来回购均价3095 元/吨。销售2023年产中晚籼稻0.54 万吨,成交0.17 万吨,成交均价2681 元/吨;购销合作(先预采购新籼稻,后由中标方回购)交易中晚籼稻0.63 万吨,全部成交,其中,预采购2025年产中晚籼稻0.31 万吨,全部成交,采购均价2556 元/吨,未来回购均价2596 元/吨。销售2023年产粳糯稻0.01 万吨,全部成交,成交均价3440 元/吨。地方成品大米方面,销售2024-2025年产成品大米0.11 万吨,成交0.08 万吨,成交均价3899 元/吨;采购2025年产成品大米0.04 万吨,全部成交,成交均价3690 元/吨。

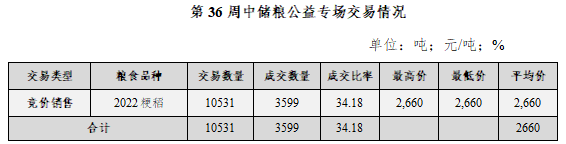

中储粮公益专场交易方面,销售2022年产粳稻1.05 万吨,成交0.36 万吨,成交均价2660 元/吨。

本期江苏稻米市场与上周相比并未出现实质性好转,整体仍处于供应充裕而需求跟进有限的环境之中,行情延续偏弱态势,价格重心进一步下探。从稻谷交易情况来看,各级储备轮换持续出库,市场粮源充足,但下游采购仍显谨慎,质价比成为影响成交的核心因素。本周普通粳稻投放量大幅增至9.9万吨,成交4.75万吨,成交均价2745元/吨,环比上周的2777元/吨继续下跌,反映出市场承接力不足,且大量低价标的流拍进一步凸显米企对粮源质量要求苛刻、压价心态浓厚。中晚籼稻成交1653吨,成交均价2681元/吨,虽较上周略有回升,但仍处于低位区间,且流拍标的定价偏低进一步印证质量分化对价格的拖累。优质粳稻行情依旧低迷,南粳9108全部流拍,南粳系列稻谷部分成交但溢价有限,南粳5055仅底价成交,显示即便优质品种也难逃市场整体下行压力,买方对高起拍价接受度低,市场信心持续不足。大米方面,终端消费未见明显起色,本周无大米采购交易,销售粳米虽全部成交但均价3613元/吨环比小幅回落,进一步表明加工企业维持低库存策略,采购意愿谨慎。

综合近期表现,江苏稻米市场供大于求的局面仍未扭转,市场情绪普遍谨慎。随着新粮上市日期临近,陈稻价格仍面临下行压力,而优质品种溢价的持续收缩也反映出整体需求端的低迷态势。短期来看,行情企稳仍需依赖终端消费与节前备货需求的实质性回暖,但目前尚未出现明显转强信号,预计市场仍将延续偏弱震荡格局。